第一部分 9月钢价冲高后大幅回落

影响9月(4252,-8.00,-0.19%)市场最主要的因素是:限电限产政策和资金面收紧预期。

为完成节能减排目标,月初,山西、河北等地开始实行限电限产政策,山西临汾地区钢铁生产企业要求全部停产,河北武安地区钢铁生产企业全部停产,河北唐山地区钢铁生产企业要求减产60%。较大力度的限电限产政策令市场震动,钢材现货价格大幅上涨,随后拉动钢材期货价格大幅上涨。

由于下游终端需求无法承受高钢价以及限电限产政策执行力度逐渐削弱的预期使得钢价高位回落;同时由于8月CPI数据公布后市场对资金面收紧有了一定担忧和预期,市场心态显得比较脆弱,不断的市场传言也较大程度的影响了钢材市场走势,最终由于基本面较差和资金面收紧预期使得9月钢材市场基本处于大幅回落态势。

第二部分 基本面和政策面两座大山重压钢价

一、期现价差低于正常水平要求钢价继续回调

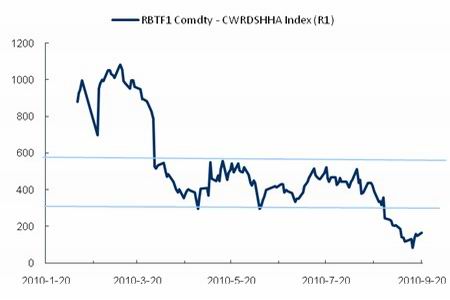

受限电限产政策影响,螺纹钢期货价格与现货价格价差收窄,并且较大程度的低于正常水平300-550元/吨。

从实际情况看,期现价差收窄是由于现货价格大幅上涨引起的,因此后期二者价差回归至正常水平的话主要是期货价格和现货价格的共同回归,其中现货价格回归幅度更大,即后期,期现价格均以回落为主,而现货价格回落幅度更大。

也就是说,从螺纹钢期货价格与现货价格的价差关系看,后期钢价依然有回调要求。

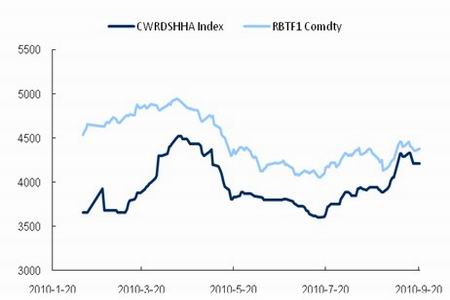

图2-1:上海螺纹钢现货价格与SHFE螺纹钢1101主力合约价格价差逐渐收窄

图为上海螺纹钢期现货价格对比图。(图片来源:Bloomberg,中期研究)

图2-2:期现价差低于正常水平300-550

图为期现价差走势图。(图片来源:Bloomberg,中期研究)

二、小幅减产不足以推涨钢价

9月各地限电限产政策成为影响钢材市场的主要因素,而部分地区限电限产政策暂执行到9月底,因此后期该政策如何变化是影响市场的关键。我认为该政策后期将主要以“小幅减产、稳步减产和有计划减产“为主,根据目前每月的供需差值这部分减产不对市场产生重大影响,对钢价推动不强。

首先,我们来看目前限电限产政策的执行力度。

从钢厂进口铁矿石平均库存和可用天数看,在平均库存基本不变的情况下,可用天数小幅增加,但增加不明显,基本与8月底9月初水平相当,可以看出钢厂减产力度非常小。

从海运费和BDI指数大幅回落可以看出,进口铁矿石积极性降低、数量逐渐减少,但国内主要港口进口铁矿石港口库存却稳步回落,这说明铁矿石依然处于不断消耗的状态,也能说明钢厂减产力度非常小。

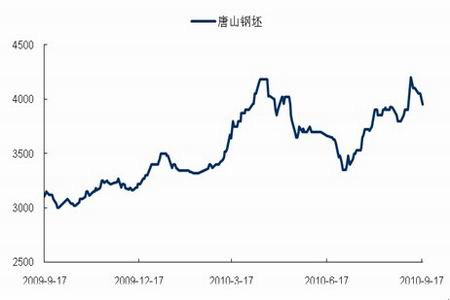

国内钢坯价格逐渐回落、其他原材料价格稳定变化均说明目前钢厂属于小幅减产。

整体来看,目前钢厂都属于小幅减产,钢材供应并不能够强劲支撑钢价,这也是近期钢材市场回调的主要原因之一。

图2-3:进口铁矿石平均库存维持不变的情况下,平均可用天数与8月底9月初相当

图为进口铁矿石平均库存走势图。(图片来源:Bloomberg,中期研究)

图2-4:进口铁矿石港口库存稳步回落

图为进口铁矿石港口库存走势图。(图片来源:Bloomberg,中期研究)

图2-5:巴西/澳洲至中国海运费持续回落

图为巴西/澳洲至中国海运费走势图。(图片来源:Bloomberg,中期研究)

图2-6:唐山钢坯价格冲高回落

图为唐山钢坯价格走势图。(图片来源:Bloomberg,中期研究)

其次,我们看限电限产政策后期的变化。

近日,发改委披露各地区节能目标完成情况晴雨表显示,1-8月份,辽宁、江苏、河南、广西、陕西、青海、宁夏、新疆等8个地区预警等级为一级;上海、山东、海南、贵州、甘肃等5个地区预警等级为二级;北京、天津、河北、山西、内蒙、吉林、黑龙江、浙江、安徽、福建、江西、湖北、湖南、广东、重庆、四川、云南等17个地区为三级预警。一级预警表示节能形势最严峻,三级预警表示节能进展基本顺利。全国大部分地区都处于三级预警区内,河北、山西等钢铁重要生产地区都属于三级预警,这说明后期这2个地区节能减排任务稍缓。虽然为维持节能减排目标各地均会控制耗能指标,但应是稳步控制、小幅控制的过程,这样来看后期主要钢铁生产地区的减产也是以小幅减产和稳步减产进行,这个小幅减产对于目前较大的供需差值来讲是非常小的部分,因此后期限电限产引起的钢材供应减少不足以成为支撑钢价的因素,对钢价推动不强。

三、下游投资存在较大隐患

首先,8月下游投资没有明显变化,对钢价影响持稳。

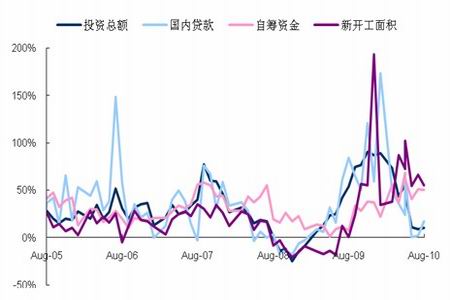

8月基建投资增速保持稳定,同比增速维持在20%左右;房地产开发投资增速维持稳定,同比增速维持在30%以上;房地产新开工面积增速依然高位运行,8月同比增速达到55%。拉动钢材需求的主要投资依然稳健,目前还没有明显的下滑,首先未来一个月钢材需求依然维持稳定。

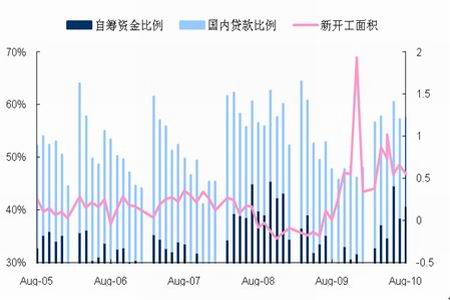

其次,下游投资存在较大隐患,影响钢材需求预期。

近月,房地产开发资金总额增速依然较低,对应资金来源中的国内贷款增速非常低,较低的开发资金对后期的开工面积会产生影响,继而影响钢材需求。另外,从8月金融机构新增人民币贷款看,企业和居民户短期贷款有所增加,中长期贷款小幅减少,也说明投资方面存在较大隐患。

图2-7:基础设施建设投资增速稳定

图为基础设施建设投资增速图。(图片来源:Bloomberg,中期研究)

图2-8:房地产开发投资和新开工面积增速稳定

图为房地产开发投资和新开工面积增速图。(图片来源:Bloomberg,中期研究)

图2-9:房地产开发投资总额和国内贷款增速均处于低位

图为房地产开发投资总额和国内贷款增速图。(图片来源:Bloomberg,中期研究)

图2-10:房地产新开工面积与国内贷款关系显著

图为房地产新开工面积与国内贷款关系图。(图片来源:Bloomberg,中期研究)

最后,保障性住房建设已经开工近80%,后期对钢价的支撑明显减弱。

住房和城乡建设部19日最新消息显示,截止8月末,保障性住房已开工220万套,占全年计划的75%;各类棚户区改造开工190万套,占全年计划的65%。其中,廉租住房开工率75%、公共租赁住房开工率85%、城市棚户区改造开工率70%。保障性住房在钢价低位逐步开工,后期对钢材需求的拉动将明显减弱。

四、货币政策时刻准备着将多头拉回现实

9月中旬,影响钢材市场的主要因素除了限电限产外,还有就是货币政策调整预期,其中包括房地产调控政策和利率政策。

8月国内CPI创年内新高后,国内关于负利率、上调存款利率的言论充斥整个市场,对整个商品市场产生较大影响;而各地房地产销售市场发生较大变化也使得新的房地产调控政策跃跃欲试。可以说这2个政策都是国内货币政策的体现,货币政策时刻准备着将多头拉回现实。

9月17日,中国银监会表示暂时不会出台新的房地产调控措施,并将继续对目前的房贷政策进行跟踪和管理;中国央行公布3季度全国银行家问卷调查显示,近七成的银行家认为现在的货币政策是适度的,超过六成的银行家预计下个季度货币政策仍将保持现状。可以说暂时房地产调控政策和货币政策都将保持现状,这也稳定了市场心态。

但10月中旬将出台9月CPI数据,9月CPI高企仍会影响市场心态和对政策的预期,因此货币政策预期依然是将多头拉回现实的导火索。

第三部分 整体以偏空思路运作

总结之前的分析,对螺纹钢我的思路如下:目前钢价已经确认进入空头格局,下方第一支撑位4280,第二支撑位4230,第三支撑位4150,期间反弹看至4400附近。每当价格高企时注意上方风险也在加大,整体以偏空思路运作。

中国国际期货 刘洁